Аналитика по основным показателям рынка офисных площадей за 2015 год

23.02.2016

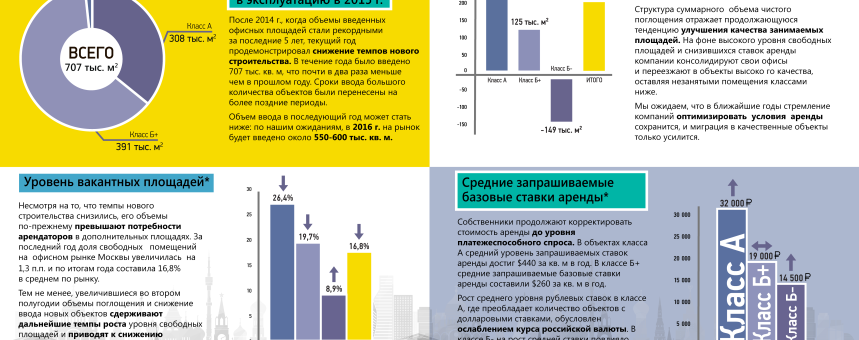

Представляем Вашему вниманию аналитику по основным показателям рынка офисных площадей за 2015 год. Самые актуальные цифры отражены в инфографике.

Категории

Еще новости

Аналитика

Сколько стоит офис-лофт в Москве

Консалтинговая компания ILM, специализацией которой является брокеридж коммерческой недвижимости в Москве, подготовила аналитический отчет о рынке лофт-офисов в столице.

В общем объеме рынка качественных офисных помещений в Москве доля лофтов составляет около 5%, формирующихся примерно 30 объектами. Суммарная офисная площадь этих объектов составляет более 800 тыс. кв. м.

После значительного снижения темпов нового строительства в 2011-2013 годах, начиная с 2014 года, наблюдается прирост предложения лофт-зданий. В 2014 году было введено 68 тыс. кв. м таких площадей, за первые 3 квартала этого года - 54 тыс. кв. м. После завершения реконструкции были введены такие крупные объекты, как: первая фаза бизнес-центра «Большевик», новые строения 19 и 4-5 бизнес-квартала «Арма», бизнес центр «Демидов» на территории бизнес-квартала «Красная Роза 1875».

Подробнее 01.09.2015

Аналитика

ILM подготовили обзор рынка офисной недвижимости Москвы по итогам 1 квартала 2014 года

Аналитики компании ILM подготовили обзор рынка офисной недвижимости Москвы по итогам 1 квартала, 2014 года.

Основные показатели рынка таковы:

По итогам 1 квартала 2014 г. общий объем предложения качественных офисных помещений Москвы достиг 15,5 млн. кв. м. За первые три месяца на рынок вышло 229 тыс. кв. м офисных площадей, что на 6% больше, чем за аналогичный период прошлого года.

Чистое поглощение офисных площадей по итогам первых трех месяцев остается невысоким, однако демонстрирует положительную динамику. Так объемы чистового поглощения выросли в 8 раз по сравнению с аналогичным периодом прошлого года, и на конец 1 квартала 2014 г. данный показатель составил 151 тыс. кв.м.

На конец 1 квартала 2014 г. уровень свободных помещений в среднем по рынку составил 13,3%, что на 0,3% меньше чем на конец прошлого года.

Начало года на рынке офисных помещений Москвы, как и в экономике страны и мира в целом, характеризовалось достаточно высоким уровнем неопределенности. Это не могло не повлиять на стоимость аренды помещений, когда многие арендодатели вынуждены снижать арендные ставки с целью привлечения арендаторов. Также в 1 квартале 2014 г. происходили значительные валютные колебания. По итогам первых трех месяцев средняя запрашиваемая базовая ставка аренды в классе А составила $750 за кв. м в год, в объектах класса Б+ - $555 за кв. м в год. Для класса Б - средняя ставка составила $410 за кв. м в год.

С более подробной информацией Вы можете ознакомиться в нашем отчете

Пресс-центр ILM

Подробнее 05.05.2014

Аналитика

ILM: Ввод офисов в Москве стал рекордным за 6 лет

Объем офисных площадей, введенных в эксплуатацию в 1-2 кв. 2021 г.

1 полугодие показало рекордные темпы нового строительства за последние 6 лет. Было введено 424 тыс. кв. м новых офисных площадей. Такой рост показателя достигнут за счет ввода крупных объектов, реализованных непосредственно под клиента. 84% нового строительства 1 полугодия пришлось на объекты built-to-suit.

Во 2 квартале в эксплуатацию было введено только два здания комплекса «Сбер-Сити» общей офисной площадью 130 тыс. кв. м. Весь объем был построен под собственное использование. Ввод большинства спекулятивных объектов был перенесен на второе полугодие.

Общий объем зданий, ввод которых запланирован на 2021 г., может составить около 750 тыс. кв. м. Однако, в условиях активной реализации площадей на этапе строительства, а также строительства объектов built-to-suit, часть крупных бизнес-центров не будет доступна рынку.

Поглощение офисных площадей за 1-2 кв. 2021 г.

Объемы чистого поглощения продолжили расти. Суммарно по итогам двух кварталов чистое поглощение составило 712 тыс. кв. м, что на 718 тыс. кв. м выше показателя прошлого года, когда значение было отрицательным.

Благодаря вводу крупных объектов built-to-suit, самый большой объем чистого поглощения по итогам 1 полугодия зафиксирован в классе А. Здесь показатель составил 490 тыс. кв. м. В объектах класса Б+ показатель ниже, но достиг достаточно высокого значения благодаря поглощению площадей в спекулятивных объектах, составив 212 тыс. кв. м. В классе Б- в течение 2 квартала чистое поглощение вышло из отрицательной зоны и по итогам 1 полугодия достигло значения 10 тыс. кв. м.

Главным трендом вследствие пандемии сохраняется уменьшение расходов на аренду.

Уровень вакантных площадей на конец 2 кв. 2021 г.

Рекордные объемы нового предложения не влияют на рост количества свободных офисов на рынке. Объекты built-to-suit пополняют общий объем рынка с нулевой вакантностью, и это приводит к снижению среднего уровня свободных помещений.

По итогам 2 квартала 2021 г. доля вакантных площадей в среднем на рынке уменьшилась на 1,2 п.п. и на конец июня составила 8,0%. Полугодовой показатель снизился на 1,4 п.п.

В объектах класса А доля свободных площадей в течение 2 квартала сократилась на 3,1 п.п. и составила 10,0%. По итогам шести месяцев объем свободных площадей уменьшился на 3,2 п.п. В классе Б+ уровень свободных офисов снизился на 0,7 п.п. и достиг 8,3%. По сравнению с концом прошлого года показатель сократилась на 2,1 п.п.

Средние запрашиваемые базовые ставки аренды на конец 2 кв. 2021 г.

В объектах класса А рост стоимости аренды в начале года не получил своего продолжения во 2 квартале. За последние три месяца средний уровень запрашиваемых базовых ставок аренды на офисы данного класса снизился на 3% и составил 28 000 руб. за кв. м в год, вернувшись на уровень конца прошлого года. Часть владельцев, прежде всего, чьи объекты находятся в удаленных от центра районах, пошли на уступки потенциальным арендаторам и снизили заявленную стоимость аренды.

В классе Б+ средний уровень запрашиваемых базовых ставок аренды во 2 квартале также поменял свою динамику. Но здесь показатель вырос на 1,5%, и по итогам июня достиг 20 500 руб. за кв. м в год. Подобный рост ставок связан, в первую очередь, с уходом с рынка предложений по более привлекательным коммерческим условиям, т.е. изменением структуры предложения. Относительно конца прошлого года средние ставки здесь упали на 1,5%.

"Пандемия меняет рынок. В качественных помещениях происходит снижение вакансии, особенно эта тенденция заметна в Москва-Сити, в связи с этим мы наблюдаем сейчас рост ставок. Компании, относящиеся к сектору "онлайн-ритейл" развиваются быстрыми темпам. Поглощение офисных площадей такими компаниями можно проследить на примере компании Ozon, который арендовал практически все свободные блоки большого объема в Москва-Сити.

Тенденция высокого спроса наблюдается и в других объектах класса А, в связи с этим собственники неохотно вступают в переговоры по снижению ставок. Основной интерес к качественным объектам наблюдается со стороны e-commerce, банков и добывающих компаний. Мы ожидаем, что тренд уменьшения вакансии и увеличения ставок сохранится и в дальнейшем", - комментирует Артем Неволько, Директор департамента офисной недвижимости компании ILM.

Источник: CRE

Подробнее 09.08.2021