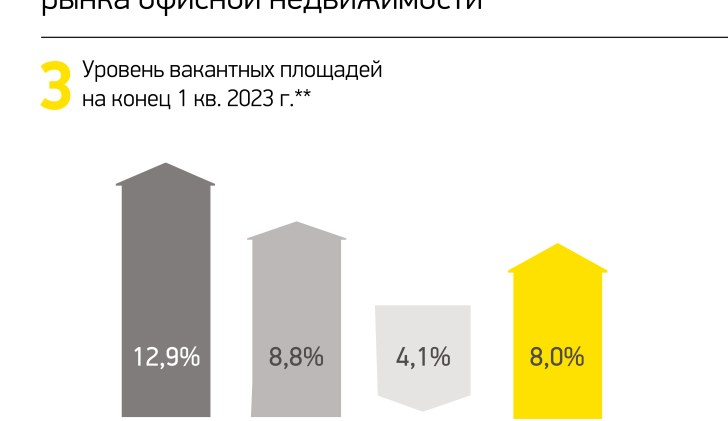

Уровень вакантных площадей на конец 1 кв. 2023 г.

Низкая активность компаний-пользователей и отказ некоторых арендаторов от части своих площадей привели к

дальнейшему росту количества свободных офисов. Тем не менее, вопреки прогнозам в начале прошлого года, увеличение вакантности оказалось не таким сильным. В течение 1 квартала уровень свободных площадей вырос на 0,2 п.п. и по итогам марта составил 8% в среднем по рынку.

Наибольшее увеличение объема вакантных помещений в течение первых трех месяцев пришлось на объекты класса А, где основными арендаторами являлись международные компании. Вследствие принятия окончательных решений по выходу из договоров аренды в конце 2022 г., в 1 квартале 2023 г. доля незанятых офисов здесь выросла на 0,4 п.п. и на конец марта составила 12,9%.

Дальнейший рост показателя будут сдерживать низкие темпы нового строительства.