2 квартал 2020

1

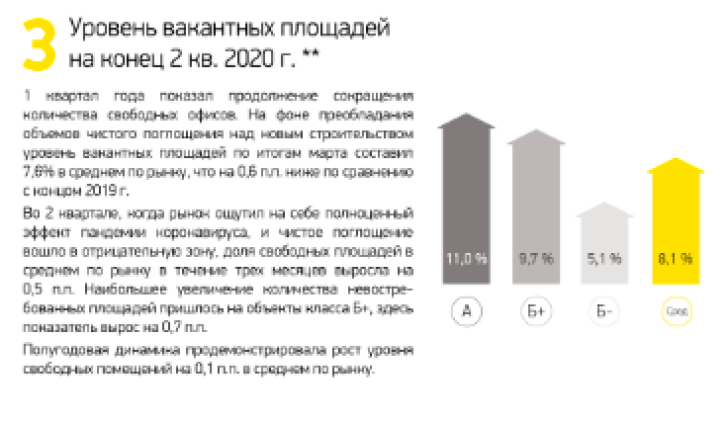

Уровень вакантных площадей на конец 2 кв. 2020 г.

11%

Класс А

9,7%

Класс Б+

5,1%

Класс Б-

8,1%

Среднее

1 квартал года показал продолжение сокращения количества свободных офисов. На фоне преобладания объемов чистого поглощения над новым строительством уровень вакантных площадей по итогам марта составил 7,6% в среднем по рынку, что на 0,6 п.п. ниже по сравнению с концом 2019 г. Во 2 квартале, когда рынок ощутил на себе полноценный эффект пандемии коронавируса, и чистое поглощение вошло в отрицательную зону, доля свободных площадей в среднем по рынку в течение трех месяцев выросла на 0,5 п.п. Наибольшее увеличение количества невостребованных площадей пришлось на объекты класса Б+, здесь показатель вырос на 0,7 п.п. Полугодовая динамика продемонстрировала снижение уровня свободных помещений на 0,1 п.п. в среднем по рынку.

Поделиться: