Уровень вакантных площадей в Московских бизнес-центрах класса «А» превысил показатели кризисных значений 2008 - 2009 гг. (3 квартал, 2014 г.)

Компания ILM подвела итоги 3-го квартала 2014 года на рынке офисной недвижимости Москвы. 2014 год станет рекордным по объемам ввода нового строительства за последние 5 лет, а уровень вакантных площадей в бизнес-центрах класса "А" достиг максимального значения, превысив показатели кризисных 2008 - 2009 гг.

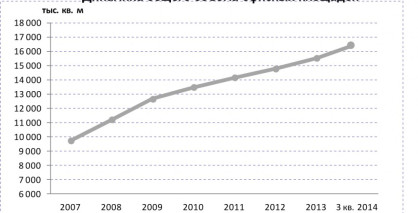

По оценке аналитиков компании ILM в 3 квартале, 2014 года общий объем предложения качественных офисных площадей Москвы достиг 16,5 млн. кв. м. Наибольшее предложение свободных помещений наблюдается в объектах класса А, где показатель достиг 24,5%, что превышает уровень кризисных значений 2008 – 2009 гг.

В 3 квартале, 2014 г. на рынок офисной недвижимости Москвы вышло 452 тыс. кв. м офисных площадей. За девять месяцев 2014 г. суммарно было введено 966 тыс. кв. м, что превышает объем нового строительства за аналогичный период 2013 г. более чем в два раза.

Самыми крупными новыми офисными объектами, введенными в 3 квартале 2014 г, стали: Фаза I бизнес парка «КомСити» (фаза Альфа офисной площадью 107 000 кв. м) и бизнес центр «Лотос» (площадью 88 200 кв. м), расположенные в Юго-Западном направлении. Это подтверждает усиление процесса децентрализации нового строительства и его присущность сегодняшнему московскому рынку. Все активнее продолжают развиваться удаленные от центра деловые районы.

Стоит отметить, что до конца 2014 г. на московском рынке к выходу заявлено еще более 600 тыс. кв. м. К вводу в эксплуатацию запланированы такие крупные объекты как: Башни «ОКО» (116 280 кв. м, ММДЦ "Москва-Сити") и «Эволюция» (80 500 кв. м, ММДЦ "Москва-Сити"), бизнес-центр «Верейская Плаза III» (76 900 кв. м, ул. Верейская, 39, стр. 33) . Вторая фаза комплекса «Сириус Парк» (62 500 кв. м, ул. Каширское шоссе, д. 3), МФЦ «Водный» (61 570 кв. м, ул. Головинское шоссе, вл. 5) и др. По прогнозам аналитиков компании ILM, 2014 год станет рекордным по объемам нового строительства за последние 5 лет.

Основная доля нового строительства (около 70%) приходится на районы за пределами ТТК. Что касается ожидаемых объектов в ЦАО , то 80% площадей приходится на ММДЦ «Москва-Сити». Таким образом, совокупный объем нового предложения будет превышать 1 млн. кв. м, что усилит конкуренцию между бизнес-центрами и позволит потенциальным арендаторам выбирать качественные офисные помещения по привлекательным условиям.

В 3 квартале, 2014 г. наибольшее значение чистого поглощения, которое показывает изменение занимаемых арендаторами офисных площадей за определенный период, по-прежнему, сохраняется в объектах класса «А», где этот показатель равен 278 тыс. кв. м, что составляет 52% от общего объема поглощения. Также увеличилось значение чистого поглощения в объектах класса Б+ до 228 тыс. кв. м по состоянию на конец сентября. Все это свидетельствует о том, что максимальным спросом продолжают пользоваться высококачественные помещения.

Как сообщает руководитель отдела исследований и анализа рынка компании ILM – Екатерина Волкова: «Интерес к качественным бизнес-центрам в текущей ситуации вызван, прежде всего, открывшимся перед арендаторами возможностями по согласованию комфортных условий при аренде вследствие избыточного предложения. В условиях высокой конкуренции, все больше собственников готовы снижать стоимость аренды и идти н а уступки арендаторам, тем самым стимулируя переезд компаний».

В 3 квартале, 2014 г. мы продолжаем наблюдать увеличение количества сделок, в рамках которых арендатор остается в занимаемом помещении, но на более привлекательных условиях. На фоне нестабильности, как в российской, так и в мировой экономике, многие арендаторы отдают предпочтение продлению договоров в текущем здании, стремясь сократить расходы на аренду и пересмотреть коммерческие условия.

Как отмечает Андрей Лукашев, Управляющий партнер ILM: «В крупных компаниях проводятся мероприятия по оптимизации расходов, в том числе сокращение затрат на существующую арену путем уменьшения арендуемой площади (уплотнения рабочего пространства); проведения переговоров и снижения существующих ставок; переезда в другие офисные центры, с существенным отличием в коммерческих условиях и улучшенными условиями эксплуатации». Он также добавляет: «Говоря о специфике спроса в сложившейся ситуации стоит отметить, что наибольшей привлекательностью конечно же пользуются помещения с отделкой. Для помещений в состоянии «под отделку» собственник готов выполнять отделку, некий бонус для арендатора, который стимулирует переезд компаний. Если говорить о небольших сделках, то мы видим, что сроки аренды уменьшились до трех лет».

«Сегодня мы также видим желание со стороны некоторых компаний поймать «дно рынка». То есть, компании решили воспользоваться текущей ситуацией на рынке и готовы приобрести офис для собственного размещения на выгодных для себя условиях» , говорит Дмитрий Мыслин, Управляющий партнер компании ILM.

Превышение объемов нового строительства над чистым поглощением более чем в полтора раза отразилось на динамике уровня вакантных площадей. На протяжении трех месяцев уровень вакантных площадей в среднем по рынку демонстрирует рост с 14,0% до 14,7%.

В следствие роста девелоперской активности и ввода большого объема новых площадей, самое большое увеличение доли вакантных площадей по результатам 1-3 кварталов, 2014 г. наблюдается в объектах класса А, где прирост составил 4,5% и общий показатель достиг уровня 24,5 %. В классе Б+ рост составил всего 1,4 %, общий показатель равен 16,4 %. В то же время в объектах класса Б- показатель немного снизился, с 8% до 7,5 %.

Начавшееся в 2013 г. снижение запрашиваемых арендных ставок продолжается и в 3 квартале 2014 г. «В следствие увеличения объемов нового строительства усилилась конкуренция между объектами, и многие собственники в целях максимального сокращения количества свободных площадей корректируют стоимость аренды. На понижательную динамику запрашиваемых ставок влияет изменение структуры предложения, большая доля введенных площадей находится за пределами ЦАО с более дешевыми предложениями. С другой стороны, рынок недвижимости находится под влиянием экономической нестабильности, колебания курса валют также не способствовали росту средних запрашиваемых ставок аренды в долларовом эквиваленте» , комментирует Руководитель отдела исследований и анализа рынка компании ILM – Екатерина Волкова.

В объектах класса Б+, по итогам сентября средняя запрашиваемая базовая ставка аренды в долларовом эквиваленте за три квартала снизилась на 3%, с $525 до $510 за кв. м в год.

Средняя запрашиваемая базовая ставка аренды для помещений класса Б- в долларовом эквиваленте по итогам 3 квартала 2014 г. находится на уровне $400 за кв. м в год. По сравнению с предыдущим кварталом ставка снизилась на 9%.

Если же анализировать динамику средней ставки за девять месяцев, то показатель снизился на 12%. Большинство собственников объектов класса Б- заявляют коммерческие условия в рублях, поэтому в пересчете на российскую валюту рост средней стоимости аренды, по сравнению с объектами других классов, был незначительным, а именно 6%. Таким образом, на конец сентября средняя запрашиваемая ставка аренды для данного класса составила 15 700 руб. за кв .м в год.

«Не смотря на то, что долларовые ставки упали, ставки в пересчете на рубли значительно выросли. Сегодня мы видим, что собственники, желающие привлекать арендаторов готовы номинировать ставки в рублях, или фиксировать валютный коридор», уточняет Андрей Лукашев, Управляющий Партнер ILM.

Индекс ценовых ожиданий собственников (REI ILM), который отражает ожидания собственников в отношении роста арендных ставок в текущий период по сравнению с предыдущим периодом остается достаточно низким. Такая тенденция началась еще в октябре прошлого года, индекс так и не пересек границы в 50 пунктов, которая является критической. Во 2 квартале в объектах класса А большая часть арендодателей продолжает придерживаться позиции по снижению арендных ставок, и индекс опускается до 42%.

В классе Б+ ситуация обратная, к июлю 2014 г. индекс демонстрирует рост, большинство собственников повышают ставки в связи с увеличением налога на имущество, который теперь рассчитывается на основании кадастровой стоимости объекта. И наконец, в 3 квартале 2014г. показатель индекса ожидания арендных ставок для класса А и Б+ показывает схожую динамику. Собственники начинают корректировать ставки в сторону снижения, и индекс демонстрирует резкий спад, достигая минимальных значений, 35 пунктов для класса А, и 28 пункта для класса Б+.

"Индекс Ожиданий Арендных Ставок (REI ILM) поймал начало снижения арендных ставок еще в сентябре 2013 года, а в настоящее время достиг максимума за всю историю наблюдения", говорит Партнер компании ILM - Дмитрий Мыслин.

Источник: ILM

Читать подробный отчет

Подробнее 11.11.2014